- 無担保ローンと不動産担保ローンの違いは?

- 不動産担保ローン借入までの流れが知りたい

- 不動産担保ローンを利用する際の注意点は?

今回は上記のようなお悩みを解決します。

不動産担保ローンとは、住宅や土地などの不動産を担保にお金が借りられる商品のこと。金利が低く、借入額も大きいことから、利用を考えている方も多いはずです。

しかし、不動産担保ローンの利用には様々なリスクが存在します。リスクを考慮せずに借入を行うと、取り返しのつかない事態にもなり兼ねないので注意しましょう。

今回は「不動産担保ローンの特徴」や「知らないと後悔するデメリット」を解説します。

また、借金で資金繰りが厳しいがために不動産担保ローンを検討している方もいるはず。そんな方に向けて「使うべき救済措置」や「便利なサービス」もご紹介します。

不動産担保ローンとは?

不動産担保ローンとは、住宅や建物・土地などの不動産を担保に金融機関からお金が借りられる商品を指します。

担保って何?

担保とはお金の貸し借りを行う際に、借り手の返済が困難になった場合に備え、事前に「借り手」が「貸し手=債権者」に何かしらのモノを渡しておくこと。

借りたお金の使い道は自由で「生活費が足りない時」「多額の借金を背負ってしまった時」「交通事故に巻き込まれ高額なお金が必要になった時」などに役立ちます。

不動産担保ローンのメリットは下記の3つです。

- 低金利で借入できる

- 返済期間を長期化できる

- 借入額(融資額)が高い

不動産担保ローンは無担保ローンとは違い、不動産を担保とするため、貸し手には返済保証が付きます。そのため、金利が比較的低く、長期に渡って返済が可能です。

また、無担保ローンよりも借入額が高くなる傾向にあります。担保する不動産の価値や返済能力によって異なりますが、1千万円以上借りられることも珍しくないです。

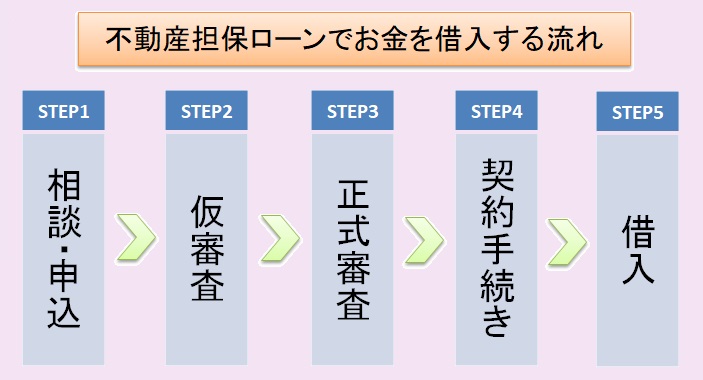

不動産担保ローンでお金を借入する流れ

不動産担保ローンでお金を借入するまでの流れは下記の5ステップです。

最近はWeb上から手続きできることがほとんどです。ちなみに仮審査にかかる期間は2~3日程度、正式審査にかかる期間は2~3週間程度と言われています。

審査に必要な書類は下記の通りです。

- 本人確認書類

- 収入確認書類(源泉徴収票・確定申告書)

- 担保不動産関係書類(登記事項証明書・評価証明書)

- 不動産のローン残高確認書類(残高証明書)

- 印鑑登録証明書・実印

- 住民票

中には取り寄せるのに時間がかかる書類もあります。申込を行う段階で、どこでどのように手続きすれば書類が受け取れるのか、事前に確認しておくと良いでしょう。

審査が通らない理由

不動産担保ローンは不動産を差し出せば、誰でもお金が借りられる訳ではないです。

金融機関側でしっかりと審査が行われ、下記のように判断された場合は審査に落とされます。

- 申込者の返済能力が低い

- 担保する不動産に価値がない

- 過去に信用情報(ブラックリスト)に載ったことがある

- 完済時の年齢が高齢である

- 他の金融機関から多額の借入がある

返済能力が高いか低いか、どのように判断されるのですか?

個人事業主や自営業の場合は「営業年数」「事業内容」「売上」などを元に見極められます。一方で会社員の場合は「年収」や「勤続年数」などが判断材料になります。

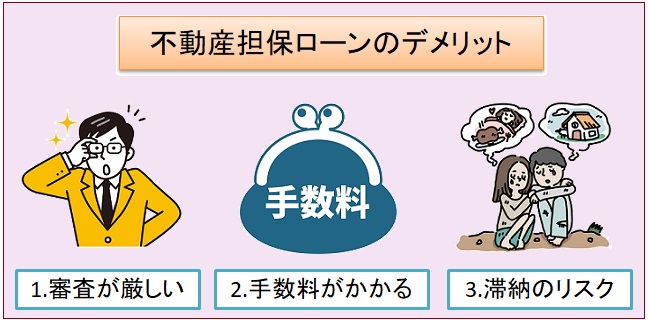

【知らなきゃ後悔】不動産担保ローンのデメリット

資金繰りが厳しい際に低金利でお金が借りられる「不動産担保ローン」ですが、実はデメリットも多く存在します。中でも特に気を付けておきたいのが下記の3つです。

- 審査が厳しく借入できないことが多い

- 手数料や事務的費用が発生する

- 返済が滞ると不動産が処分される

不動産担保ローンを利用すると、手数料が借入額の3%程かかり、それ以外にも「登記費用」「印紙税」などがかかります。トータルで数十万円の費用が発生するのです。

また、返済が滞ると不動産が差し押さえられ、最終的に売却させられます。自宅を担保にした場合はお金がない状況の中で、住む場所までも失う羽目になるでしょう。

もし、借金を返すために「不動産担保ローン」でお金を借りようと考えているのであれば、それは絶対に辞めた方が良いです。

結局は借金を借金で返しているだけで、何一つ問題は解決しないから。一時的には金銭的な余裕が生み出せても、長い目で見れば状況は悪くなっていく一方でしょう。

そこでおすすめしたいのが今話題の「借金救済制度」です。借金救済制度を利用すれば、背負っている借金がいくら減額できるのか、スマホ1つで簡単に調べられます。

借金救済制度について詳しくは次の章をご覧ください。

返済が厳しいなら借金救済制度を利用してみて!

借金救済制度とは「借金が多すぎて返済が間に合わない」「完済までの道のりが見えてこない」という方におすすめの制度。もう少し具体的に言うと、債務整理を行うことで借金を減らしたり、支払いを免除することができる手続きになります。

怪しいビジネスではないですか?利用するの怖そうです。

債務整理は国が認めた合法的な手続きで安全性も確保されています。債務整理をしたからといって、家族に影響が及んだり、キャリアが不利に働くことはありません。

しかも、やり方も簡単!今話題の「減額診断サービス」を利用すれば、スマホ1つ・無料&匿名で、借金がいくら減らせるのか自宅でチェックすることができるんです。

短期間で借金が半分以上減額できることもあるので、不動産担保ローンに頼るより良いでしょう。借金問題を解決し、生活を立て直すための唯一無二の手段になります。

住宅ローン返済中の場合はどうなりますか?

住宅ローンの返済のみで困っている場合は、まずは金融機関に相談してください。

住宅ローンを返済しており、それ以外で借金を作っている場合は、住宅ローン以外の借金を整理すればOKです。住宅を手放さず借金問題を解決できる場合があります。