- 定年退職を迎えたらどんな手続きが必要?

- 定年退職の場合でも失業保険はもらえる?

- 年金請求書はいつ頃自宅に送られてくる?

今回は上記のようなお悩みを解決します。

定年退職を迎える際には、様々な手続きが必要になります。しかし、何から手を付けて良いのか?どこで手続きすれば良いのか?など、疑問に思っている方も多いはず。

そこで今回は、主に65歳で定年退職を迎える・迎えた方に向けて「定年退職時に必要な手続き」や「用意しておきたい書類・提出先」を分かりやすく解説していきます。

退職から2週間以内に手続きしなければならないモノも多いです。手続きが遅れたせいで〇〇に加入できなかった!とならないよう、準備は早めに取り掛かりましょう。

定年退職を迎える際に行うべき5つの手続き

定年退職を迎える際に行うべき手続きは下記の5つです。

- 健康保険

- 失業保険

- 公的年金

- 退職金

- 住宅ローン

1つずつ順番に解説していきます。

1. 健康保険

定年退職を迎えると、これまで加入していた「健康保険組合」「協会けんぽ」からは脱退となります。そして「後期高齢者医療制度」が受けられる75歳までの約10年間は、別の健康保険に加入しなければなりません。

選択肢は下記の3つです。

- 任意継続被保険者・・・会社の健康保険に継続して加入する(最大2年間)

- 国民健康保険・・・自営業・フリーランス・無職の方が加入する健康保険

- 家族の扶養・・・所得が少ない場合は配偶者・子どもの扶養に入れる

多くの方は「国民健康保険」へと加入する流れになります。しかし、国民健康保険料は前年の所得が基準となるため、定年後の1年間は高額な保険料の支払いが必要です。

保障内容や保険料などを考慮し、加入する健康保険を選ぶと良いでしょう。手続きに必要な書類は「住民票」「マイナンバーカード」「印鑑」「資格喪失証明書」です。

切り替えは原則2週間以内に行わなければなりません。

2. 失業保険

定年で会社を退職した場合でも、失業保険は受けられます。しかも、定年退職の場合は待機期間(7日)が経過したら、給付制限期間(2ヶ月)を挟まずに受給可能です。

ただし、65歳の誕生日を迎えているかで、申請すべき失業保険の種類が異なります。

65歳の誕生日2日前までに退職した場合は「失業保険」、65歳の誕生日の前日以降に退職した場合は「高年齢求職者給付金」となるので注意しましょう。

手続きは下記の書類をハローワークに提出すればOKです。

- 離職票

- マイナンバーカード

- 本人確認書類

- 写真2枚(縦3.0cm×横2.5cm)

- 本人名義の預金通帳

離職票はどうやったら手に入りますか?

退職後1週間程で以前勤めていた会社から郵送で送られてきます。2週間近く経っても届かない場合は、会社の人事部に連絡するか、ハローワークに確認すると良いです。

3. 公的年金

65歳で定年退職を迎える場合は、公的年金についても考えておく必要があります。

そのまま65歳から受け取る場合は、誕生日3ヶ月前に送られてくる「年金請求書」に必要事項を記入し、添付書類とともに記載の年金事務所に提出しましょう。

一方で、年金の繰下げ受給を希望する方は「繰下げ請求書」の提出が必要になります。繰下げ請求書は「日本年金機構のHP」からダウンロード可能です。

下記の表は「65歳以上世帯の1ヶ月あたりの生活費」を表しています。

| 65歳以上の単身無職世帯 | 65歳以上の夫婦のみの無職世帯 | |

| 合計 | 144,747円 | 255,100円 |

総務省統計局|家計調査年報(家計収支編)2021年(令和3年)

貯金額や生活費などを考慮したうえで、いつから年金をもらうかを検討しましょう。

4. 退職金

退職金が支給される場合は、受け取り方についても考えておかなければなりません。

退職金の受け取り方には主に2種類があります。

| 種類 | メリット | デメリット |

| 一時金 | 一括のため資金計画が立てやすい所得控除により税負担が少ない会社の経営悪化・倒産の心配が不要 | 受給額が少なくなる多額のお金が入り無駄遣いしてしまいがち |

| 年金 | 一時金より受給額が増える可能性がある一定期間にわたり安定した収入が得られる老後の長期的な生活設計に向いている | 税負担が大きい定年後に生活資金で困りやすい遺産を残すことが難しい |

どちらを選ぶべきかは「退職金の金額」「年金受給額」「65歳以降の過ごし方」によって異なります。決して税負担の少ない「一時金」がお得という訳ではないです。

ちなみに、退職金をもらう際の手続きや必要な書類は会社によって違います。まだ説明を受けていない方は「会社の人事部」に聞いてみるのが良いでしょう。

5. 住宅ローン

定年退職後も住宅ローンが残っている場合は要注意です。

というのも、定年後は収入が激減して返済の負担が大きくなるから。また年齢を重ねるごとに医療費・介護費の負担が増え、ローンの返済に充てるのが難しくなります。

特に下記に該当する方は注意すべきでしょう。

- 住宅ローンがまだ1千万円以上残っている

- 住宅ローンを完済する年齢が70歳を超えている

- 体が弱い・健康状態が悪化する危険性が高い

もちろん、返済が厳しいからといって、金融機関が待ってくれることはありません。最悪の場合は「滞納状態」に陥り、老後生活に悪影響を及ぼす羽目になります。

定年退職時は今一度「住宅ローンの扱い」について考え直すタイミングになります。

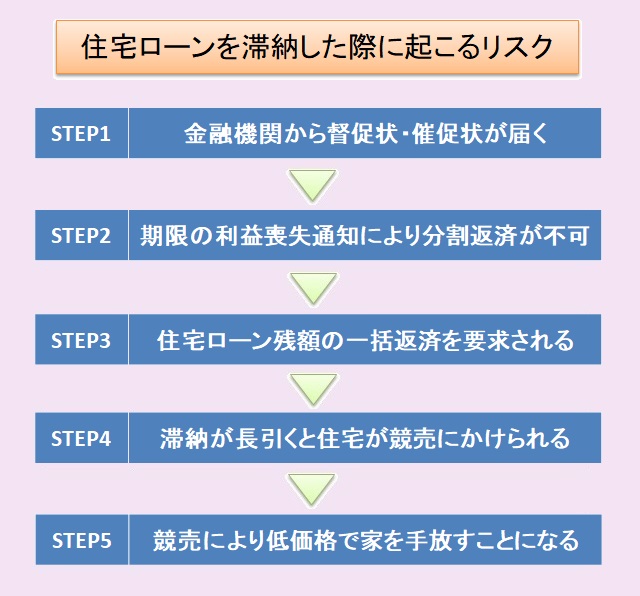

住宅ローン滞納のリスクとは

住宅ローンを滞納すると、金融機関から督促状が送られてきます。さらに滞納が続くと「分割返済」ができなくなり、残額を一括で返済しなければならなくなります。

最終的には競売にかけられ、低価格で家を手放すことになるでしょう。定年退職で収入が減少し、さらに住む場所までも失うという、最悪な事態に陥ってしまうのです。

滞納から早ければ6ヶ月から8ヶ月程で「競売」にかけられます。競売になると身動きが取れなくなるので、その前に対策を講じておくことが大切です。

返済が難しい際に取るべき行動については次の章で解説しています。

定年後に住宅ローンの返済が難しい時の対処法

定年後に住宅ローンの返済が難しくなった時は下記の3つを検討しましょう。

- 借入先に返済期間の延長を依頼する

- 定年退職後も働き続ける

- 住宅を売却する

1つずつ順番に解説していきます。

1. 借入先に返済期間の延長を依頼する

借入先の金融機関に「住宅ローンの返済が困難」であることを伝えると、返済期間を延長する代わりに、月々の返済額を減らしてもらえる場合があります。

ただし、返済期間の延長には下記のようなデメリットも付きまといます。

- 利息・手数料で返済総額が増える可能性がある

- 住宅ローンを完済する年齢がかなり高齢になる

- 収入が著しく低いと借入先は延長を認めてくれない

結局のところ、返済期間の延長はお金の問題を先延ばしにする手段にしかすぎません。今後何年も住宅ローンのことで、不安やストレスを抱えることになるでしょう。

2. 定年退職後も働き続ける

住宅ローンの返済に充てるお金を得るために、再就職をするのも方法の一つです。

現役時に比べれば収入は落ちますが、働くことで一定のお金は得られます。また最近は人手不足のため求人数が多く、65歳を超えても再就職しやすいのが特徴です。

一方で、健康面や体力面は考慮しておかなければなりません。

65歳を超えると体も少しずつ衰えていくため、働ける時間に制限がかかります。また病気やケガで休んでも、現役時のように手厚い保障が受けられる訳でもないです。

労働収入だけに頼るのは厳しいでしょう。

3. 住宅を売却する

定年退職後に住宅ローンが払えない時は「売却」が最もおすすめの選択肢です。

売却して資金が手に入れば、住宅ローンの返済に充てられます。売却額がローンよりも高額であれば完済できるだけではなく、今後の生活にゆとりも生まれるはずです。

また、下記のような「維持費」の支払いが不要になるのも売却のメリットでしょう。

慣れ親しんだ住宅を売却するのに抵抗があります。

確かに住宅を売却するのは勇気がいることです。しかし、定年退職という節目をきっかけに、今の家庭に合った家に住み替えるのは決して悪い選択ではないでしょう。

滞納で住宅が競売にかけられ、不本意な形で家を手放すことだけは避けるべきです。

売却を視野に入れる方は、まず「不動産の価値」を知るところから始めてみましょう。