- 労災で仕事を休む場合、会社からの給料はどうなるの?

- 休業補償があると聞きましたが、対象なのか分からない

- 休業補償はいくら受け取れる?いつ頃に振り込まれる?

今回は上記のようなお悩みを解決します。

労災(労働災害)とは、業務中や通勤中に生じた病気・ケガのことを指します。

労災で仕事を休んでいる間、会社からの給料はどうなるのか?と疑問を抱いている方は多いはず。中には、生活が厳しく無理して働こうと考えている方もいるでしょう。

今回は「労災中の給料事情」や「休業補償が受けられる条件」について解説します。

また、借金の返済が難しくなった場合に「利用すべきおすすめの救済措置」や「自宅で無料で使える便利なサービス」もご紹介しているので、最後までご覧ください。

労災で仕事を休んだ場合、会社からの給料はどうなる?

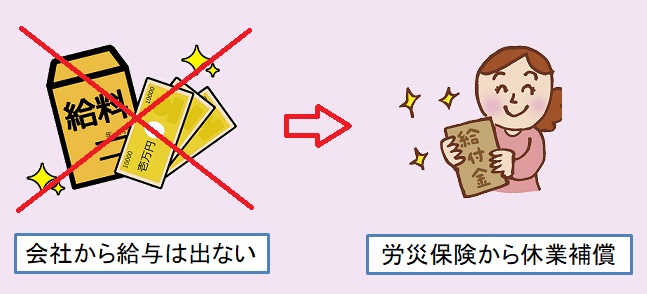

結論から言うと、業務中や通勤中の病気・ケガで働けなくなった場合、その期間中は会社から給料は原則支給されません。

しかし、給料が出ないからといって無理して働く必要はないです。労災で仕事を休んでいる間は労災保険から休業補償として、給付金が支給されることになっています。

非正規雇用でも休業補償は受けられますか?

労災の休業補償は会社員・契約社員・パート・アルバイトなど、会社から直接雇用されている従業員であれば受けられます。

一方で、派遣社員や請負契約で働く従業員・法人の役員などは対象外となります。

労災休業補償の条件

労災の休業補償を受けるには、会社から直接雇用される以外に、下記3つ全ての条件を満たしている必要があります。

- 業務・通勤中の災害で仕事に就けない状態であること

- 病気やケガの療養をしていること

- 平均賃金の60%以上の賃金を会社から受け取っていないこと

病気に精神疾患は含まれますか?

長時間労働やパワハラにより精神疾患になった場合は、労災の休業補償が受けられるケースがあります。

ただし、精神疾患の労災認定率は3割程と高くありません。認められないケースも多いので、その際は健康保険から支給される「傷病手当金」を検討しましょう。

あくまでも最終的な判断は労働基準監督署になります。

労災休業補償はいくらもらえる?

労災の休業補償として支給される給付金には「休業補償給付」と「休業特別支給金」の2種類があり、この2つを合計することで支給額が求められます。

計算方法は下記を参考にしてください。

- 「休業補償給付」=「給付基礎日額」×「休業日数-3日」×「60%」

- 「休業特別支給金」=「給付基礎日額」×「休業日数-3日」×「20%」

休業開始直後の3日間は「待機期間」となるため、休業補償はありません。

給付基礎日額とは「労災発生直前3ヶ月分の賃金合計額」を「その期間の日数」で割った金額です。簡単に言うと、過去3ヶ月間における1日あたりの賃金額になります。

難しい場合は、休業前の給料の約8割がもらえると考えればOKです。

労災の休業補償と有給の組み合わせはできますか?

休業開始の3日間「待機期間中」を除き、労災の休業補償と有給の同時利用はできません。有給は仕事復帰後の通院などで必要になるため、大切に残しておきましょう。

労災休業補償はいつまでもらえる?

労災の休業補償は、休業開始3日後から仕事に復帰するまでの間で支給されます。

もらえる期間に上限は定められていません。

ただし、1年6ヶ月を過ぎた場合は病気の程度に応じて「傷病補償年金」に移行するケースがあります。また、療養不要と判断された場合は打ち切られることもあります。

ちなみに療養途中で会社を退職した際でも、条件を満たしていれば休業補償は継続して受給可能です。その際は「労働基準監督署」と直接やり取りが必要になります。

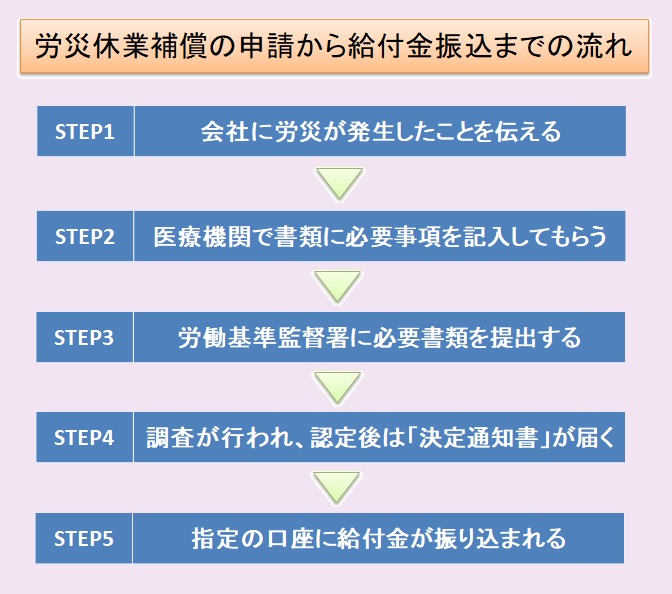

労災の休業補償を受けるまでの流れ

労災休業補償の申請から給付金を受け取るまでの流れは下記の通りです。

労働基準監督署は「病気・ケガになった従業員」や「会社」に聞き取り調査を行い、また医療機関で作成された書類をもとに「労災かどうか」の判断を下します。

提出書類に不備があると「虚偽申告」とみなされ、審査に影響が出るので注意しましょう。また、万が一審査に落ちた場合には「再審査請求」の申立てが可能です。

提出する書類は下記からダウンロードできます。

会社が労災の手続きを拒否する場合はどうするべきですか?

労災の手続きを嫌がる会社は少なくないです。しかし、労災の申請は必ずしも会社を経由する必要はありません。その場合は、個人で労働基準監督署に申請しましょう。

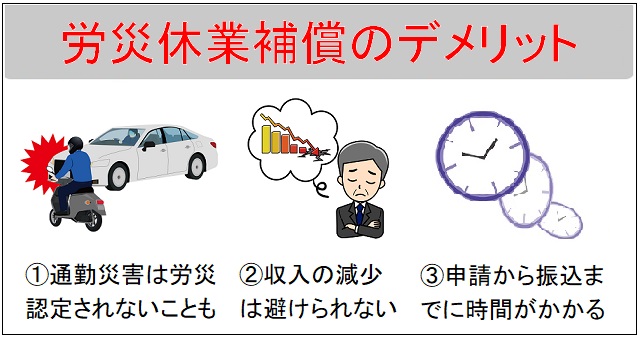

事前に知っておきたい労災休業補償のデメリット

休業中の生活費を工面するうえで心強い制度の「労災休業補償」ですが、実はデメリットも数多く潜んでいます。中でも特に注意しておきたいのが下記の3つです。

- 通勤災害の場合は労災認定されないことも

- 休業補償を受けても収入の減少は避けられない

- 申請から振込までにかなりの時間を要する

1つずつ順番に見ていきましょう。

1. 通勤災害の場合は労災認定されないことも

通勤災害として労災認定されるのは下記のケースで、それ以外は認められません。

- 自宅と就業場所の往復

- 就業場所から他の就業場所への移動

- 自宅から赴任先への移動

例えば「仕事帰りに飲食店・スーパーに立ち寄った」「私物を忘れたため自宅に取りに帰った」などで、病気やケガを負った場合は「労災認定されない」という訳です。

また、条件に該当しているからといって、必ずしも休業補償が受けられるとは限りません。通勤中の事故であることを証明できず、泣き寝入りとなるケースもあります。

2. 休業補償を受けても収入の減少は避けられない

休業補償が受けられるといっても、収入は減少してしまうのが現実です。フルに働いていた時に比べると、下記のように生活が苦しくなるのは言うまでもないでしょう。

旦那が仕事中に怪我をして入院しました。労災だけど8割しか給料入らず、それだけじゃ生活出来ないのでパートを休めず、小さな娘もいるため必死に息をしなが頑張ります。引用元:Twitter

休業前の給料の8割支給なので、20万円の方であれば16万円に、25万円の方であれば20万円になります。受給するに越したことはありませんが、収入は確実に減ります。

3. 申請から振込までにかなりの時間を要する

労災の休業補償は申請すればすぐに振り込まれる訳ではありません。手続きがスムーズに進んで1ヶ月、労働基準監督署の対応が遅い場合だと2ヶ月近くがかかります。

つまり1~2ヶ月はお金が入ってこないのです。

休業中はこれまで通り「家賃」「水道光熱費」「通信費」「生活費」などがかかってきます。一方、これまでもらえていた「家賃補助」「地域手当」は支給されません。

もし借金を背負っているなら、資金繰りが苦しくなるのは目に見えているでしょう。労災の休業補償だけを充てにしていると、借金を滞納することにもなり兼ねません。

そんな場合は、今のうちに「借金救済制度」を利用して、背負っている借金がいくら減額できるのか調べておくのがおすすめ。